دانلود جلد اول کتاب ترکیبیات علی رضا علیپور

دانلود جلد اول کتاب ترکیبیات علی رضا علیپور دانلودکتاب آشنایی با نسبیت خاص رابرت رزنیک

دانلودکتاب آشنایی با نسبیت خاص رابرت رزنیک دانلودکتاب اصول و طراحی پایگاه داده ها تالین ساهاکیان

دانلودکتاب اصول و طراحی پایگاه داده ها تالین ساهاکیان دانلودکتاب کمال ذهن دکتر جو دیسپنزا

دانلودکتاب کمال ذهن دکتر جو دیسپنزا دانلود پاورپوینت خلاصه کتاب روانشناسی اجتماعی دکتر یوسف کریمی

دانلود پاورپوینت خلاصه کتاب روانشناسی اجتماعی دکتر یوسف کریمی دانلود جلد چهارم کتاب شرح شوق سعید حمیدیان

دانلود جلد چهارم کتاب شرح شوق سعید حمیدیان دانلودکتاب اقتصاد سیاسی جمهوری اسلامی بهمن احمدی امویی

دانلودکتاب اقتصاد سیاسی جمهوری اسلامی بهمن احمدی امویی دانلود کتاب کنیز سفید نوشته منوچهر دبیرمنش

دانلود کتاب کنیز سفید نوشته منوچهر دبیرمنش دانلود جلد دوم کتاب شرح شوق سعید حمیدیان

دانلود جلد دوم کتاب شرح شوق سعید حمیدیان مجموعه ی آموزش تعمیر لامپ کم مصرف (از مبتدی تا پیشرفته)

مجموعه ی آموزش تعمیر لامپ کم مصرف (از مبتدی تا پیشرفته) آموزش برنامه نویسی آردوینو

آموزش برنامه نویسی آردوینو کسب و کار اینترنتی در منزل

کسب و کار اینترنتی در منزل دانلود نمونه فاکتور آماده با فرمت ورد - اکسل و عکس

دانلود نمونه فاکتور آماده با فرمت ورد - اکسل و عکس درامدزایی در خواب! (تعجب نکنید! بخوانید)

درامدزایی در خواب! (تعجب نکنید! بخوانید) مدار داخلی واکی تاکی(اموزش ساخت)

مدار داخلی واکی تاکی(اموزش ساخت) کتاب افزایش ممبر کانال تلگرام

کتاب افزایش ممبر کانال تلگرام دانلود100% رایگان نرم افزار تبلیغات در تلگرام + آموزش کامل و فیلم آموزشی

دانلود100% رایگان نرم افزار تبلیغات در تلگرام + آموزش کامل و فیلم آموزشی روش اصلی موفقیت در کنکور و آزمون ها(پزشکی، حقوق، مهندسی، نمونه و تیزهوشان) با پکیج کنکورپلاس

روش اصلی موفقیت در کنکور و آزمون ها(پزشکی، حقوق، مهندسی، نمونه و تیزهوشان) با پکیج کنکورپلاس برنامه ساز اندروید و کسب درآمد بالا

برنامه ساز اندروید و کسب درآمد بالا ثروتمند شدن حق شماست !! امتحان کنید!!!

ثروتمند شدن حق شماست !! امتحان کنید!!! کسب درآمد میلیونی از وبلاگ

کسب درآمد میلیونی از وبلاگ دانلودپکیج ربات فالوور و لایک نامحدود و رایگان اینستاگرام(فوق حرفه ای)

دانلودپکیج ربات فالوور و لایک نامحدود و رایگان اینستاگرام(فوق حرفه ای) مجموعه "صفر تا صد راه اندازی کارگاه جوراب بافی"

مجموعه "صفر تا صد راه اندازی کارگاه جوراب بافی" چگونه هر کسی را عاشق خود کنیم ؟

چگونه هر کسی را عاشق خود کنیم ؟ کسب درآمد اینترنتی و دائمی به صورت صفر تا صد کار

کسب درآمد اینترنتی و دائمی به صورت صفر تا صد کار کسب در آمد میلیونی از اینترنت (نسخه ی پیشرفته) 80 درصد تخفیف

کسب در آمد میلیونی از اینترنت (نسخه ی پیشرفته) 80 درصد تخفیف تحقیق تاریخ آرایش و گریم

تحقیق تاریخ آرایش و گریم کاغذ میلیمتری

کاغذ میلیمتری پکیج افزایش فالوور تضمینی برای اینستاگرام

پکیج افزایش فالوور تضمینی برای اینستاگرام کسب در آمد از اینترنت

کسب در آمد از اینترنت دانلود کتاب جوغن ها رمزگشایی کامل و جامع جوغن

دانلود کتاب جوغن ها رمزگشایی کامل و جامع جوغن کتاب لطفا گوسفند نباشید جلد یک و دو (فارسی)

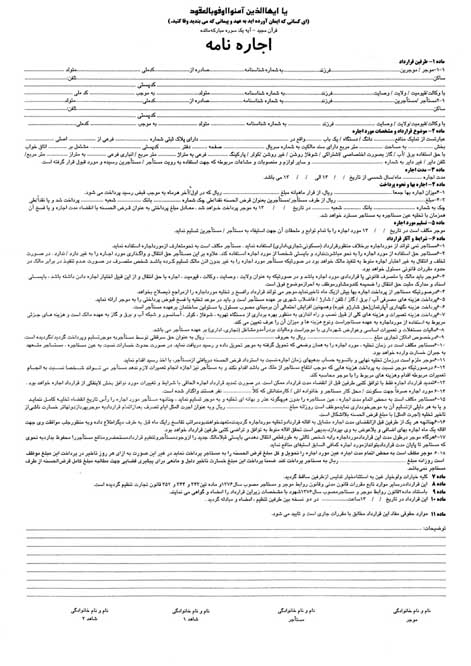

کتاب لطفا گوسفند نباشید جلد یک و دو (فارسی) قرارداد اجاره نامه سایز A3

قرارداد اجاره نامه سایز A3 کسب درآمد رایگان از سیستم همکاری در فروش

کسب درآمد رایگان از سیستم همکاری در فروش دانلود مدار داخلی بیسیم(واکی تاکی)

دانلود مدار داخلی بیسیم(واکی تاکی) نمونه سوالات تاپ ناچ فاندامنتال a

نمونه سوالات تاپ ناچ فاندامنتال a آموزش افزایش لایک و فالوور واقعی اینستاگرام در اندروید و iOS به صورت نامحدود

آموزش افزایش لایک و فالوور واقعی اینستاگرام در اندروید و iOS به صورت نامحدود نقش اقلیم در معماری( طراحی اقلیمی)

نقش اقلیم در معماری( طراحی اقلیمی)دانلود پاورپوینت حسابداری اجاره ها با فرمت ppt ودر 18 اسلاید قابل ویرایش

قسمتی از متن پاورپوینت

. اجارهاي به عنوان اجاره سرمايهاي طبقهبندي ميشود كه به موجب آن تقريباً تمامي مخاطرات و مزاياي ناشي از مالكيت دارايي منتقل شود. اجارهاي كه تقريباً تمام مخاطرات و مزاياي ناشي از مالكيت دارايي را منتقل نكند به عنوان اجاره عملياتي طبقهبندي ميشود.

الف : اجاره اهرمی

ب 1:اجاره دهنده تولید کننده یا فروشنده باشد ( اجاره از نوع تامین مالی مستقیم )

ب 2 : اجاره دهنده فقط تامین کننده مالی باشد (اجاره از نوع فروش )

2 - اجاره عملیاتی

درآمد مالی عاید شرکت لیزینگ می شود .

اجاره اهرمی :

اجاره اهرمی شکل نسبتا پیچیده ای از قرارداد اجاره سرمایهای است که در سالهای اخیر رشد فراوانی داشته است . اجاره دهندگان برای تامین منابع مالی لازم جهت تحصیل دارائی ها ( تجهیزات سرمایه ای ) از قرارداد اجاره اهرمی بیشتر استفاده می کنند .

ساختار قراردا د اجاره اهرمی یک نوع قرارداد سه جانبه است که بین طرفین قرارداد تحت شرایطی خاص منعقد می شود .

1 – مالک – اجاره دهنده

2 – مصرف کننده دارائی – اجاره کننده

3 – تامین کننده منابع مالی

در این نوع قرارداد واحد تجاری که مسئولیت تامین اعتبار از طرف فروشنده به خریدار را عهده دار است اعتبار دهندهبلند مدتیا مشارکت کننده اعتبار نامیده می شود .

مبلغ قابل پرداخت 10,000 تومان

عنوان: تصميم گيري چند معياره (MCDM Multi Criteria Decision Making) فرمت فایل: pptx تعداد اسلاید ها: 56 زبان: فارسی دسته بندی: علوم انسانی ، روانشناسی چکیده: مقدمه :مصر باستانپیشگویان یونانیجوهر تمامی فعالیت های مدیریتی،تصمیم گیری استذهن محققین در دهه های اخیر (1970) ... ...